Inhaltsverzeichnis

- Warum die meisten Wetter scheitern

- Deine Bankroll richtig definieren

- Flat Betting: Die Basis für neunzig Prozent der Wetter

- Das Kelly-Kriterium: Für Fortgeschrittene

- Varianz verstehen und überleben

- Risikomanagement: Schutzmechanismen einbauen

- Die häufigsten Bankroll-Killer

- Bankroll Management unter deutschen Bedingungen

- Vom Anfänger zum nachhaltigen Wetter

- Tools und Tracking

- Mein ehrliches Fazit

Ich habe in meinen ersten zwei Jahren beim Wetten etwa dreitausend Euro verbrannt. Nicht weil ich dumm war oder keine Ahnung von Fußball hatte. Ich habe verloren, weil ich nicht verstanden habe, wie man Geld verwaltet. Meine Wetten waren teilweise gut, mein Money Management war katastrophal.

Der Wendepunkt kam an einem Sonntag im Februar. Ich hatte an einem Wochenende achthundert Euro verzockt. Nicht durch schlechte Analyse, sondern durch idiotische Einsätze. Nach einem Verlust verdoppelt, nach einem Gewinn übermütig geworden, am Ende alles weg. Ich saß da und dachte: So kann das nicht weitergehen.

Heute, sechs Jahre später, wette ich immer noch. Mit der gleichen Bankroll, mit der ich damals angefangen hätte, wenn ich schlau gewesen wäre. Der Unterschied? Ich habe gelernt, mein Geld zu verwalten. Nicht aufregend, nicht sexy, aber effektiv. Und genau darüber reden wir heute.

Warum die meisten Wetter scheitern

Neunzig Prozent der Wetter scheitern nicht an ihrer Unfähigkeit, gute Wetten zu finden. Sie scheitern daran, dass sie nicht mit ihrem Geld umgehen können. Das ist die unbequeme Wahrheit, die niemand hören will.

Du kannst die beste Analyse der Welt haben, jeden Spieler kennen, jede Statistik im Kopf haben. Wenn du deine komplette Bankroll auf eine einzige Wette setzt, wirst du irgendwann pleite sein. Garantiert. Auch die beste Wette kann verlieren.

Ich kenne einen Typen, nennen wir ihn Mark. Der hatte ein unglaubliches Gespür für Wetten. Über Wochen gewann er konstant, baute seine fünfhundert Euro auf zweitausend auf. Dann kam ein Spiel, bei dem er sich absolut sicher war. Bayern gegen Augsburg, Bayern zu eins Punkt vier. Er setzte achthundert Euro. Bayern verlor null zu eins. Eine Woche später war Mark pleite.

Das Problem war nicht die Wette. Bayern hätte dieses Spiel in acht von zehn Fällen gewonnen. Das Problem war der Einsatz. Achthundert Euro auf eine einzige Wette, egal wie sicher sie aussieht, ist Wahnsinn. Aber genau das machen tausende Wetter jeden Tag.

Die Psychologie dahinter ist simpel. Gewinne fühlen sich gut an, Verluste tun weh. Nach einem Gewinn willst du mehr, also erhöhst du den Einsatz. Nach einem Verlust willst du das Geld zurück, also erhöhst du den Einsatz. In beiden Fällen verlierst du die Kontrolle.

Bankroll Management ist das Einzige, was dich vor dir selbst schützt. Es ist ein System, das deine emotionalen Impulse neutralisiert. Egal ob du gerade gewinnst oder verlierst, das System bleibt gleich. Und genau das macht es so mächtig.

Deine Bankroll richtig definieren

Der erste Schritt ist zu verstehen, was deine Bankroll überhaupt ist. Es ist nicht das Geld auf deinem Wettkonto. Es ist das Geld, das du dir leisten kannst zu verlieren, ohne dass es dein Leben beeinflusst.

Frage dich selbst: Wenn dieses Geld morgen weg wäre, würde ich meine Miete noch zahlen können? Könnte ich noch normal leben? Wenn die Antwort nein ist, dann ist es nicht deine Bankroll. Dann ist es Geld, das du nicht zum Wetten verwenden solltest.

Meine persönliche Bankroll ist tausend Euro. Das ist Geld, das ich speziell fürs Wetten beiseite gelegt habe. Es liegt auf einem separaten Konto, getrennt von meinem normalen Geld. Wenn ich es verliere, ist das ärgerlich, aber nicht existenzbedrohend. Ich könnte morgen weiterleben wie bisher.

Viele Anfänger machen den Fehler zu denken, sie bräuchten fünftausend oder zehntausend Euro um anzufangen. Bullshit. Du kannst mit dreihundert Euro starten, wenn du diszipliniert bist. Die Höhe der Bankroll ist weniger wichtig als dein Umgang damit.

Ich rate dazu, die Bankroll einmalig einzuzahlen und dann nicht mehr nachzuschießen. Zumindest nicht im ersten halben Jahr. Wenn du nach drei Monaten pleite bist, hast du etwas Grundlegendes falsch gemacht. Dann solltest du pausieren, analysieren, lernen. Nicht einfach neues Geld reinpumpen.

Die Versuchung ist groß, nach Verlusten sofort nachzuzahlen. Aber das ist wie in einem Kasino: Das Haus gewinnt immer, wenn du emotional handelst. Setze dir ein monatliches Budget für Sportwetten, als Teil deines Unterhaltungsbudgets. Wenn das aufgebraucht ist, ist Pause. So simpel, so schwer.

Das Einzahlungslimit in Deutschland von tausend Euro pro Monat und Anbieter ist hier tatsächlich hilfreich. Es zwingt dich zur Disziplin. Du kannst nicht spontan fünftausend Euro verzocken, selbst wenn du willst. Das ist eine Schutzbremse, die funktioniert.

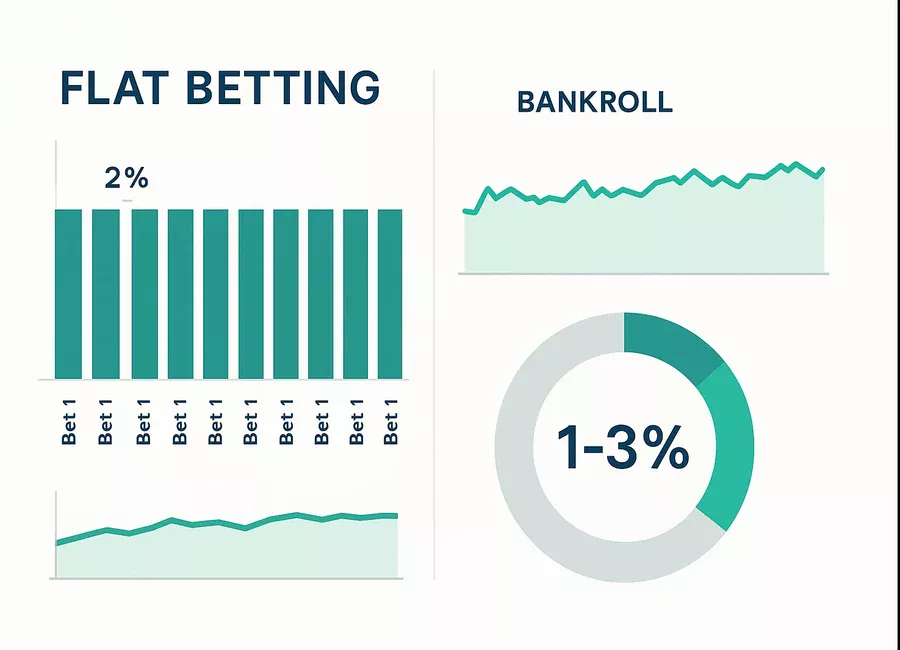

Flat Betting: Die Basis für neunzig Prozent der Wetter

Flat Betting bedeutet, dass du immer den gleichen Prozentsatz deiner Bankroll setzt. Egal ob du gewinnst oder verlierst. Egal wie sicher die Wette aussieht. Immer der gleiche Prozentsatz.

Die Standardempfehlung liegt zwischen einem und drei Prozent. Für Anfänger würde ich ein bis zwei Prozent empfehlen. Für erfahrene Wetter zwei bis drei Prozent. Darüber wird es riskant.

Rechnen wir das durch. Bankroll tausend Euro, Flat Betting zwei Prozent. Das bedeutet zwanzig Euro pro Wette. Du setzt zehn Wetten, verlierst alle zehn. Deine Bankroll ist jetzt bei achthundert Euro. Schmerzhaft, aber nicht tödlich. Du bist noch im Spiel.

Wenn du stattdessen mit fünf Prozent arbeitest, also fünfzig Euro pro Wette, bist du nach zehn Verlusten bei fünfhundert. Du hast die Hälfte verloren. Die psychologische Belastung ist enorm, die Versuchung groß, jetzt aggressiv zu werden. Das endet fast immer schlecht.

Ich arbeite seit vier Jahren mit zwei Prozent Flat Betting. Meine Bankroll schwankt, klar. Manchmal bin ich bei neunhundert, manchmal bei elfhundert. Aber ich bin nie unter siebenhundert gefallen und nie über dreizehnhundert gestiegen. Das ist Stabilität.

Der größte Vorteil von Flat Betting ist die emotionale Kontrolle. Du musst nicht nach jedem Spiel entscheiden, wie viel du setzt. Das steht fest. Zwanzig Euro, immer. Das klingt langweilig, und das ist es auch. Aber langweilig ist beim Bankroll Management gut.

Wann passt du die Einsatzhöhe an? Meine Regel: Einmal im Monat. Am ersten des Monats schaue ich auf meine Bankroll, rechne zwei Prozent aus, das ist mein neuer Einsatz für den Monat. Wenn die Bankroll bei elfhundert steht, setze ich jetzt zweiundzwanzig Euro statt zwanzig. Wenn sie bei neunhundert steht, sind es achtzehn Euro.

Diese monatliche Anpassung hat zwei Vorteile. Erstens: Du profitierst von Gewinnen, indem du mehr setzt. Zweitens: Du schützt dich vor Verlusten, indem du weniger setzt. Es ist ein automatischer Mechanismus, der dich in beide Richtungen absichert.

Manche passen ihre Einsätze wöchentlich an, manche alle drei Monate. Das ist Geschmackssache. Wichtig ist nur, dass du nicht täglich anpasst. Sonst fällst du zurück in emotionales Wetten. Monatlich ist für mich der Sweet Spot zwischen Flexibilität und Stabilität.

Es gibt drei Varianten von Flat Betting. Konservativ mit ein bis eineinhalb Prozent für Anfänger oder vorsichtige Wetter. Standard mit zwei bis drei Prozent für die meisten. Aggressiv mit vier bis fünf Prozent für Profis mit nachweislichem Edge. Ich empfehle jedem, mit der konservativen Variante zu starten.

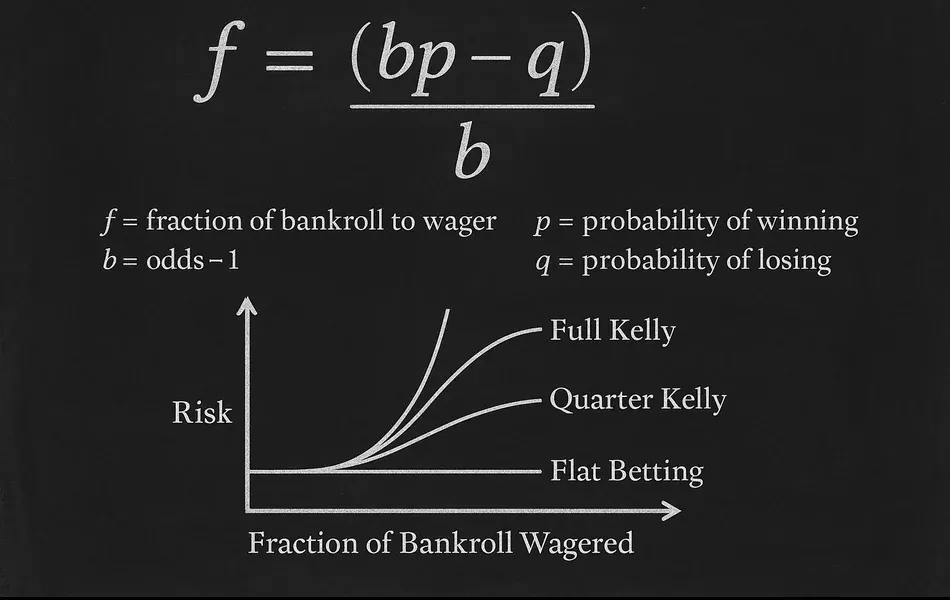

Das Kelly-Kriterium: Für Fortgeschrittene

Kelly ist die mathematisch optimale Einsatzstrategie. Die Formel lautet: f gleich bp minus q durch b. Dabei ist f der Anteil deiner Bankroll, den du setzen solltest, b ist die Dezimalquote minus eins, p ist deine Gewinnwahrscheinlichkeit und q ist eins minus p.

Klingt kompliziert? Ist es auch. Lass mich ein Beispiel geben. Du hast eine Wette mit Quote zwei Punkt null. Nach deiner Analyse hat diese Wette eine sechzig Prozent Gewinnchance. Die Kelly-Formel sagt dir: f gleich eins mal null Komma sechs minus null Komma vier durch eins gleich null Komma zwei. Du solltest zwanzig Prozent deiner Bankroll setzen.

Zwanzig Prozent klingt verrückt, und das ist es auch. Full Kelly ist extrem aggressiv. Die Varianz ist brutal. Du kannst innerhalb weniger Wetten die Hälfte deiner Bankroll verlieren, selbst wenn deine Edge korrekt ist.

Deshalb nutzen die meisten Profis Fractional Kelly. Also nur einen Bruchteil dessen, was die Formel vorschlägt. Quarter Kelly bedeutet ein Viertel des Kelly-Einsatzes, also fünf Prozent in unserem Beispiel. Half Kelly wäre zehn Prozent.

Ich habe Kelly für etwa sechs Monate ausprobiert. Mit Quarter Kelly, weil ich nicht komplett wahnsinnig bin. Das Problem: Du musst deine Edge extrem genau kennen. Wenn du denkst, du hast sechzig Prozent Gewinnchance, aber in Wahrheit sind es nur fünfzig, setzt Kelly dich in Richtung Ruin.

Die meisten Wetter überschätzen ihre Edge massiv. Sie denken, sie haben einen Vorteil, wo keiner ist. Kelly bestraft das gnadenlos. Du setzt zu viel, verlierst zu schnell, deine Bankroll schrumpft dramatisch.

Mein Fazit nach dem Experiment: Kelly ist theoretisch optimal, praktisch aber nur für Wetter geeignet, die ihre Edge exakt messen können. Und das sind verdammt wenige. Für den Durchschnittswetter ist Flat Betting sicherer und nachhaltiger.

Wenn du Kelly trotzdem ausprobieren willst, dann bitte mit Quarter Kelly. Und tracke deine Ergebnisse akribisch. Nach hundert Wetten wirst du sehen, ob deine geschätzte Edge mit der Realität übereinstimmt. Wenn nicht, zurück zu Flat Betting.

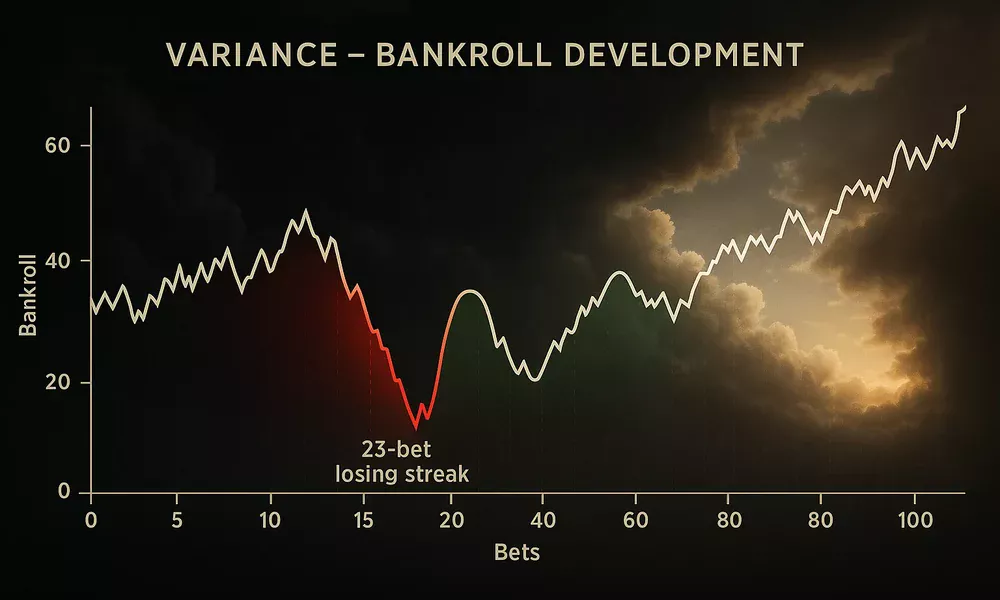

Varianz verstehen und überleben

Varianz ist der Grund, warum gute Wetter aufgeben. Sie haben eine solide Strategie, setzen vernünftige Einsätze, analysieren sauber. Aber dann kommt eine Pechsträhne. Zehn, fünfzehn, zwanzig Wetten ohne Gewinn. Die Bankroll schmilzt. Die Zweifel wachsen.

Hier die brutale Wahrheit: Selbst wenn du nur Wetten mit positivem Erwartungswert spielst, wirst du Durststrecken erleben. Das ist Mathematik, keine Strafe. Varianz ist Teil des Spiels.

Ich hatte mal eine Serie von dreiundzwanzig Wetten ohne Gewinn. Dreiundzwanzig. Meine Bankroll fiel von tausend auf siebenhundert Euro. Jeden Tag dachte ich: Das kann nicht sein, irgendwas mache ich falsch. Aber als ich meine Wetten analysierte, waren sie solide. Die Quoten waren gut, die Analysen korrekt. Ich hatte einfach Pech.

In Wette vierundzwanzig gewann ich. Dann noch eine. Und noch eine. Nach zwei Monaten war ich wieder bei neunhundertfünfzig Euro. Die Durststrecke war vorbei, als hätte sie nie existiert. Aber in dem Moment fühlte sie sich endlos an.

Die Hundert-Wetten-Regel sagt: Erst nach hundert Wetten kannst du wirklich beurteilen, ob deine Strategie funktioniert. Alles darunter ist zu stark vom Zufall beeinflusst. Zwanzig Wetten sind nichts. Fünfzig Wetten sind nichts. Hundert Wetten sind das absolute Minimum.

Das ist frustrierend, weil niemand hundert Wetten warten will. Wir wollen sofort wissen, ob es klappt. Aber Sportwetten sind ein langfristiges Spiel. Wer das nicht akzeptiert, wird emotional handeln und scheitern.

Wie überlebst du die Durststrecken? Erstens: Vertraue deinem System. Wenn du Flat Betting mit zwei Prozent machst, bleib dabei. Nicht auf drei Prozent erhöhen, um schneller rauszukommen. Nicht auf ein Prozent senken aus Angst. Bleib beim Plan.

Zweitens: Schau nicht täglich auf die Bankroll. Das macht dich wahnsinnig. Ich checke meine Gesamtbilanz nur am Monatsende. Während des Monats konzentriere ich mich auf Prozesse, nicht auf Ergebnisse. Waren meine Wetten gut begründet? Habe ich mich an mein System gehalten? Das sind die Fragen, die zählen.

Drittens: Führe Buch über alles. Jede Wette mit Datum, Quote, Einsatz, Begründung, Ergebnis. Wenn du eine Durststrecke hast, kannst du zurückschauen und sehen: Mache ich systematische Fehler oder habe ich einfach Pech? Diese Ehrlichkeit dir selbst gegenüber ist entscheidend.

Risikomanagement: Schutzmechanismen einbauen

Stop-Loss-Limits sind deine Versicherung gegen kompletten Kontrollverlust. Ein Tages-Stop-Loss bedeutet: Wenn du an einem Tag fünf Prozent deiner Bankroll verlierst, hörst du auf. Egal wie verlockend die nächste Wette aussieht.

Mein Tages-Limit liegt bei drei Wetten oder maximal sechs Prozent Verlust. Was auch immer zuerst eintritt. An den meisten Tagen platziere ich ein bis zwei Wetten, also ist das Limit irrelevant. Aber an hektischen Tagen mit viel Spielplan ist es meine Bremse.

Ich erinnere mich an einen Samstag mit neun Bundesliga-Spielen. Ich hatte drei Wetten geplant, verlor alle drei. Die vierte Wette sah vielversprechend aus, Leverkusen gegen Hoffenheim. Aber mein Limit war erreicht. Ich zwang mich, den Laptop zuzuklappen. Leverkusen gewann, ich ärgerte mich kurz. Aber eine Woche später war ich froh über die Disziplin.

Wochen-Stop-Loss ist weniger restriktiv, aber immer noch wichtig. Wenn du in einer Woche zehn Prozent verlierst, machst du Pause. Eine Woche keine Wetten. Das gibt dir Zeit zu reflektieren, zu analysieren, was schiefläuft.

Gewinn-Mitnahme ist die andere Seite der Medaille. Wenn deine Bankroll um dreißig oder vierzig Prozent wächst, zahlst du einen Teil aus. Das ist dein Profit, der dir gehört. Nimm ihn raus, bevor du ihn wieder verzockst.

Ich habe die Fifty-Fifty-Regel. Wenn meine Bankroll von tausend auf dreizehnhundert steigt, zahle ich einhundertfünfzig aus, lasse einhundertfünfzig drin. So wächst meine Bankroll langsam, aber ich sichere auch Gewinne. In den letzten drei Jahren habe ich so etwa achthundert Euro rausgezogen. Das ist echtes Geld, keine Zahlen auf dem Bildschirm.

Diversifikation bedeutet, nicht alles auf eine Karte zu setzen. Nicht nur eine Sportart, nicht nur eine Wettart, nicht nur eine Liga. Ich wette hauptsächlich auf Fußball, aber auch auf Tennis und gelegentlich Basketball. Verschiedene Sportarten haben unterschiedliche Dynamiken, verschiedene Varianz.

Innerhalb von Fußball diversifiziere ich auch. Bundesliga, Premier League, La Liga, manchmal sogar zweite Ligen. Je breiter du aufgestellt bist, desto weniger abhängig bist du von einzelnen Ereignissen. Wenn die Bundesliga verrückt spielt, läuft vielleicht die Premier League normal.

Multiple Accounts sind in Deutschland nicht nur erlaubt, sondern fast Pflicht. Mit dem Einzahlungslimit von tausend Euro pro Anbieter brauchst du mehrere Konten, um flexibel zu sein. Ich habe drei Hauptkonten bei Tipico, Winamax und Bet365. So kann ich meine Bankroll auf dreitausend Euro skalieren, wenn nötig.

Diese Multi-Account-Strategie hat noch einen Vorteil: Du kannst immer den Anbieter mit der besten Quote wählen. Quotenvergleich ist essentiell. Eine Quote von zwei Punkt null statt eins Punkt neun macht langfristig einen riesigen Unterschied.

Die häufigsten Bankroll-Killer

Tilt-Wetten sind der Klassiker. Du verlierst eine Wette, bist frustriert, wettest sofort wieder. Nicht aus Analyse, sondern aus Emotion. Du willst das Geld zurück, sofort. Das endet fast immer mit mehr Verlusten.

Ich habe früher nach jedem Verlust getiltet. Verlor zwanzig Euro, setzte vierzig auf die nächste Wette. Verlor wieder, setzte achtzig. Klassische Martingale-Falle, nur ohne System. Nach einem schlechten Tag war ich oft zweihundert oder dreihundert Euro im Minus.

Heute habe ich die Zwanzig-Minuten-Regel. Nach jedem Verlust zwanzig Minuten Pause. Kein Laptop, kein Handy, keine Wetten. Ich stehe auf, gehe raus, mache irgendetwas anderes. Diese zwanzig Minuten retten mich vor impulsiven Entscheidungen.

Der zweite Killer: This time it’s different. Du hast normalerweise disziplinierte Einsätze, aber bei dieser einen Wette bist du dir so sicher, dass du das Doppelte oder Dreifache setzt. Bayern gegen Bochum, kann nicht schiefgehen, oder?

Kann es doch. Und tut es auch, in zehn Prozent der Fälle. Genau in dem Moment, wo du am meisten gesetzt hast. Das ist Murphys Gesetz für Wetter. Je sicherer du dir bist, desto wahrscheinlicher verlierst du.

Meine Regel: Keine Ausnahmen. Egal wie sicher die Wette aussieht, zwei Prozent bleiben zwei Prozent. Wenn ich mir so sicher bin, setze ich zwei separate Wetten, aber keine vierprozent-Wette. Das zwingt mich, zweimal zu überlegen.

Gewinn-Gier ist subtiler. Du hast eine gute Woche, bist zweihundert Euro im Plus. Du fühlst dich unbesiegbar. Also erhöhst du deine Einsätze, weil du auf der Gewinnerstraße bist. Die nächste Woche bringt dich zurück auf Normalmaß, aber mit höheren Einsätzen verlierst du schneller.

Gewinnen und Verlieren sind zwei Seiten derselben Münze. Beides ist temporär. Deine Einsatzhöhe sollte auf deiner Bankroll basieren, nicht auf deiner aktuellen Form. Die Bankroll ist objektiv, deine Form ist subjektive Wahrnehmung.

Emotionale Wetten auf den eigenen Verein sind mein persönlicher Schwachpunkt. Dortmund spielt, ich will dass sie gewinnen, also wette ich auf Dortmund. Manchmal gegen meine eigene Analyse. Das ist dumm, das weiß ich. Ich tue es trotzdem manchmal.

Meine Lösung: Ich habe eine Obergrenze für Dortmund-Wetten. Maximal ein Prozent der Bankroll, halb so viel wie normal. Und ich tracke diese Wetten separat. Am Jahresende sehe ich, dass meine Dortmund-Wetten im Durchschnitt Geld verlieren. Das ist der Preis fürs Fansein. Okay, solange ich mir dessen bewusst bin.

Bankroll Management unter deutschen Bedingungen

Das Einzahlungslimit von tausend Euro pro Monat und Anbieter verändert alles. Du kannst nicht einfach fünftausend Euro einzahlen und loslegen. Du musst deine Bankroll über mehrere Anbieter verteilen.

Meine Strategie: Ich zahle am Monatsanfang bei drei Anbietern je tausend Euro ein. Das gibt mir dreitausend Euro Spielraum. Klingt nach viel, aber wenn du ernsthaft wettest mit zwei Prozent Einsätzen, ist das machbar.

Die Verteilung sieht so aus: Tipico bekommt tausend, das ist mein Hauptkonto für Bundesliga. Winamax bekommt fünfhundert für internationale Spiele. Bet365 bekommt fünfhundert für Live-Wetten und Nischenmärkte. Die restlichen tausend bleiben als Reserve auf meinem Bankkonto.

Diese Aufteilung erfordert Planung. Du musst wissen, wo du welche Wette platzieren willst. Wenn du spontan wettest, kann es sein, dass du beim falschen Anbieter Guthaben hast. Deshalb plane ich meine Wetten eine Woche im Voraus.

Auszahlungsstrategien sind auch wichtig. Wenn du bei einem Anbieter gewinnst und Guthaben aufbaust, während ein anderer Anbieter leer läuft, musst du umschichten. Du kannst nicht direkt zwischen Anbietern transferieren, also zahlst du aus und ein. Das kostet Zeit, aber ist notwendig.

Ich zahle normalerweise einmal im Monat aus und um. Am Monatsende schaue ich, wo ich wie viel Guthaben habe. Dann gleiche ich aus, sodass ich am ersten des nächsten Monats wieder meine gewünschte Verteilung habe.

Die Wettsteuer spielt auch eine Rolle. Bei steuerfreien Anbietern wie Tipico ist jeder Euro fünf Komma drei Prozent mehr wert. Also konzentriere ich meine Hauptwetten dort. Bei Anbietern mit Steuer wette ich nur, wenn die Quote so viel besser ist, dass sie die Steuer ausgleicht.

Vom Anfänger zum nachhaltigen Wetter

In den ersten drei Monaten solltest du ultrakonservativ sein. Ein Prozent Einsätze, maximal drei Wetten pro Woche. Dein Ziel ist nicht Gewinn, sondern Lernen. Lerne, deine Emotionen zu kontrollieren. Lerne, Durststrecken auszuhalten. Lerne, dich an dein System zu halten.

Ich hätte mir gewünscht, das jemand mir am Anfang gesagt hätte. Stattdessen habe ich in den ersten Wochen wild drauflos gewettet, jeden Tag fünf bis zehn Wetten. Das war Lernen durch Schmerz. Funktioniert auch, ist aber teuer.

Nach drei Monaten und etwa dreißig bis fünfzig Wetten kannst du auf zwei Prozent hochgehen. Wenn deine Bilanz nicht katastrophal ist – und selbst bei minus zehn oder minus zwanzig Prozent ist das noch im Rahmen – hast du die ersten Lektionen gelernt.

Nach sechs Monaten und hundert Wetten hast du echte Daten. Jetzt kannst du analysieren: Welche Wettarten funktionieren bei mir? Wo verliere ich systematisch Geld? Wo habe ich vielleicht einen Edge? Diese Selbsterkenntnis ist Gold wert.

Mit einem Jahr Erfahrung und zweihundert bis dreihundert Wetten bist du kein Anfänger mehr. Du verstehst Varianz. Du weißt, wie sich Durststrecken anfühlen. Du hast dein System verfeinert. Jetzt kannst du über drei Prozent Einsätze nachdenken, aber nur wenn dein ROI positiv ist.

Die meisten Wetter geben nach drei bis sechs Monaten auf. Sie erwarten schnelle Gewinne, treffen auf Realität, verlieren Geld. Sie haben kein System, kein Bankroll Management, keine Geduld. Wenn du länger als ein Jahr dabei bleibst, gehörst du schon zu den oberen dreißig Prozent.

Tools und Tracking

Excel ist dein bester Freund. Ich habe ein Sheet mit folgenden Spalten: Datum, Sportart, Liga, Wette, Quote, Einsatz, Ergebnis, Profit, Bankroll nach Wette, Notizen. Jede einzelne Wette wird eingetragen, ohne Ausnahme.

Am Monatsende berechne ich: Anzahl Wetten, Gewinnrate, durchschnittliche Quote, Gesamtumsatz, ROI, Bankroll-Entwicklung. Diese Zahlen sagen mir, ob ich auf dem richtigen Weg bin oder ob ich etwas ändern muss.

Mein durchschnittlicher ROI über die letzten zwei Jahre liegt bei eins Komma acht Prozent. Nicht berauschend, aber positiv. Bei einem Monatsumsatz von etwa fünfzehnhundert Euro sind das siebenundzwanzig Euro Gewinn pro Monat. Über zwei Jahre dreihundertzwanzig Euro. Das finanziert mein Hobby und lässt einen kleinen Gewinn übrig.

Es gibt auch Apps fürs Tracking. Einige Wettanbieter haben eingebaute Statistiken. Ich nutze die auch, aber verlasse mich nicht darauf. Mein eigenes Excel-Sheet gibt mir mehr Kontrolle und mehr Einblicke.

Wichtige Metriken, die ich tracke: ROI nach Sportart, ROI nach Wettart, ROI nach Anbieter, durchschnittliche Quote bei Gewinnern versus Verlierern, längste Gewinnserie, längste Verlustserie. All das hilft mir zu verstehen, wo meine Stärken und Schwächen liegen.

Monatliche Reviews sind Pflicht. Ich setze mir am ersten Sonntag des Monats eine Stunde Zeit, schaue auf den letzten Monat zurück. Was lief gut? Was lief schlecht? Habe ich mich an mein System gehalten? Gab es Ausreißer nach oben oder unten? Diese Reflexion macht dich besser.

Mein ehrliches Fazit

Bankroll Management ist nicht sexy. Es macht keinen Spaß. Es ist der langweilige Teil des Wettens, den niemand machen will. Aber es ist der wichtigste Teil. Ohne solides Money Management wirst du scheitern, egal wie gut deine Wetten sind.

Ich habe das auf die harte Tour gelernt. Dreitausend Euro verbrannt, bevor ich kapiert habe, was ich falsch mache. Seitdem arbeite ich mit Flat Betting, zwei Prozent Einsätze, strikten Limits. Meine Bankroll ist stabil. Ich bin nicht reich geworden, aber ich bin noch dabei.

Das ist der Punkt. Nicht reich werden, sondern dabei bleiben. Langfristig überleben. Die meisten Wetter verschwinden nach Monaten. Wenn du nach zwei, drei, fünf Jahren immer noch wettest mit der gleichen oder einer höheren Bankroll, hast du gewonnen. Du gehörst zu den zehn Prozent, die es schaffen.

Mein Rat für jeden, der anfängt: Nimm Bankroll Management ernst. Ernster als deine Wettanalyse. Du kannst Analyse lernen, du kannst Strategien entwickeln. Aber wenn du deine Bankroll verlierst, ist Game Over. Schütze dein Kapital, als wäre es das Wichtigste. Weil es das Wichtigste ist.

Flat Betting mit ein bis zwei Prozent. Stop-Loss-Limits. Monatliche Reviews. Das ist nicht kompliziert. Es erfordert nur Disziplin. Und genau da scheitern die meisten. Sie wollen Action, sie wollen Nervenkitzel, sie wollen schnelle Gewinne. Bankroll Management bietet nichts davon. Es bietet nur Überleben. Und Überleben ist der erste Schritt zum Erfolg.